【天星研究】新三板研究专题一:私募股权基金参与新三板业务模式分析及后续政策预判

新三板研究专题一:

私募股权基金参与新三板业务模式分析及后续政策预判

天津天星阳光投资管理有限公司

股权投资部

2015年7月

一、私募股权基金投资新三板模式分析

新三板的火爆为私募股权机构提升了运作空间。目前,由于政策对私募股权机构还没有完全放开,多数新三板业务由于牌照限制还主要券商等机构垄断,所以,私募股权机构目前的主要模式还是在投资新三板挂牌企业或推动已投资企业挂牌新三板为主。投中研究院梳理了目前私募股权机构的主要运作模式:

1、挂牌前投资

流程:挂牌前投资项目——新三板挂牌——转板上市。

投资业务是私募股权机构业务的源头,因此挂牌的数量和质量都尤为重要。所以,尽管新三板扩容取消了对拟挂牌企业盈利等方面的要求,但是私募股权机构仍然会选择具有独特盈利模式或者具有创新型业务的中小企业进行投资。根据新三板挂牌企业2014年年报来看,新三板挂牌公司中质地较为优良的做市公司明显高于协议转让公司,数据显示,做市挂牌公司2014年营收增速为11%,高于新三板整体10%的水平和协议板块7%的水平;从净利润增速来看,做市挂牌公司2014年净利润增速为34%,高于新三板整体23%的水平和协议转让板块16%的水平。而做市股票的表现也是水涨船高,成为高价股集中营。

所以,私募股权机构为了能在企业挂牌新三板后能够有较高估值退出,挑选独特盈利模式的公司尤为重要。目前,市场中私募股权机构普遍做法是在某几个行业内进行分析和考察,在关注企业财务指标以外,对企业管理层的水平也在进行判断。总之,挑选一个优秀的项目,需要专门的投研部门进行必要的客观分析,多方论证,才能最终获得。

在投资之后PE机构要能真正帮助企业获得实实在在的管理改善和价值提升。其后的任务就是将企业推向新三板,在企业挂牌后,知名度及估值的上升更容易吸引市场资本投入,而此时部分PE机构已经可以选择退出。

目前多数投资机构仍在等待新三板转板制度的推行,以期望获得更高估值退出。根据市场数据显示,截止2015年6月30日,创业板整体市盈率为107倍,而新三板评价市盈率为47倍,两者之间仍有较大差距。所以,在转板制度尚未推出时,私募股权机构的收益会受到很大限制。

2、定增参与

流程:筛选定增信息——认购股份——新三板或转板退出

投资挂牌新三板的企业,不但能够节省挑选企业的复杂过程和风险,而且能够以较低的市盈率购得企业股权,在风险和利润之间寻找最优结合点,因此,机构投资者很容易通过企业上市实现退出获得差价。同时,由于新三板不限制增发次数以及可以一次申请多次发行的灵活制度,使得机构参与新三板定向增资的热情更为高涨。

目前,股转系统对挂牌新三板公司增发股份并没有设定锁定期,所以,PE机构通过认购定向增发模式介入新三板公司后,折价金额可随时变现,或者待机在新三板退出或IPO上市退出,都是较好的盈利模式。但是,定增市场的火爆使得股权机构很难获得理想投资企业的定增份额,据投中研究院观察,目前许多股权机构获得定增份额的主要方式有二种:第一,以更高价格参与。许多股权机构通过向主办券商报出更高的价格来吓退竞争对手,甚至有些报价在原基础上增长50%。第二,通过股权机构自己的网络与企业直接联系。其主要承诺会在未来一段时间会在资源及管理方面对企业进行辅助。

二、新三板为私募股权机构带来的机遇与发展

自2014年IPO重启以来,私募股权机构摆脱了长达一年之久的退出烦恼,而随着2015年新三板市场的日渐火爆,在制度红利的显现下,私募股权机构进入了艳阳高照的盛夏。在新三板市场中,新模式、新玩法不断展现,私募股权机构迎来了一个黄金时代。

2014年4月九鼎投资挂牌新三板,成为首家新三板挂牌PE机构。此后,九鼎投资借助新三板展开一系列资本运作,一再刷新市场对PE机构的重新认知。在此强烈的示范效应下,中科招商、同创伟业、明石投资、硅谷天堂等国内知名PE机构也纷纷挂牌新三板。另外,包括信中利资本、天星资本、中城投资等多家PE机构正在考虑挂牌新三板。

PE机构纷纷挂牌新三板的原因主要是基于两大因素的推动:被动需求和主动需求。被动需求包括LP退出诉求强烈、基金募资压力大以及主板上市不容易等,主动需求包括直接融资、扩大品牌效应、改善公司治理结构和激励公司管理团队。

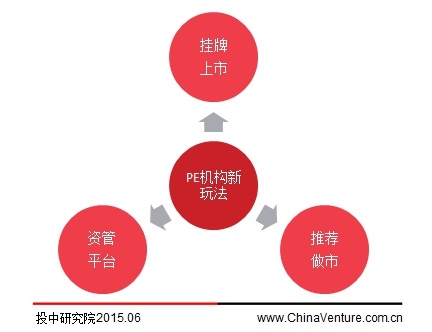

投中研究院认为,由于新三板解决了私募股权机构融资和退出的核心诉求,借助新三板资本市场打造大资管平台是私募股权机构挂牌的核心动力。

2、未来开启推荐上市及做市商业务

根据国务院发布关于大力推进大众创业万众创新政策措施的意见显示,包括基金公司子公司、期货公司子公司、私募基金等非券商机构参与推荐挂牌、股票做市的政策有望很快落地。而从目前情况来看,私募股权机构是所以机构中最为积极的。这主要也和私募股权机构此前的业务特点有较大关系。

因为目前新三板市场要给企业做市的话,首先要以参与定增的方式获得企业一定数量的股票,而私募股权机构在这方面存在天然的优势,许多私募股权机构在企业挂牌之前所获得的股票数量就已经可以支撑其做市业务,那么未来如果放开推荐及做市商业务,那么私募股权机构将投行及券商业务揽于一身

3、私募机构加快建立大资管平台

新三板的制度优势使得私募股权机构从以前单纯依赖投资——上市——退出的产业链发生了巨大的变化,甚至可以转变成为真正的大资管机构。新三板未来的业务模式包括做市商、财务顾问、投资业务、研究咨询、并购基金等等,这些未来私募股权机构都可以做。

更重要的是,私募投资机构可以借由推荐业务和做市业务将产业链延伸,甚至变身小投行。投中研究院认为,打通一、二级市场,最终形成大资管业务是私募股权机构近年来所一直追求的业务转型线。包括九鼎、红杉、鼎晖等老牌创投机构以及天星等投资新贵,都在加快建立二级市场业务平台。未来,将覆盖股权、债权、证券、中介等产品的集合体。

三、新三板后续政策预判

新三板的快速发展其最大的推动力来自于“政策”,自2015年以来,政府出台了一系列的政策来推动新三板的改革。随着制度红利的释放和增量资金的涌入,新三板的投资机会将更加凸显。

1、推进大众创业万众创新政策措施

国务院发布关于大力推进大众创业万众创新政策措施的意见,支持符合条件的创业企业上市或发行票据融资,并鼓励创业企业通过债券市场筹集资金。积极研究尚未盈利的互联网和高新技术企业到创业板发行上市制度,推动在上海证券交易所建立战略新兴产业板。加快推进全国中小企业股份转让系统向创业板转板试点。研究解决特殊股权结构类创业企业在境内上市的制度性障碍,完善资本市场规则。规范发展服务于中小微企业的区域性股权市场,推动建立工商登记部门与区域性股权市场的股权登记对接机制。

2、推动新三板分层制度建设

证监会准备协同全国股转系统,引入非券商机构参与做市,推进市场分层,实现差异化管理,在融资制度方面,推动新三板适时推出优先股等投资工具,拟定资产证券化业务规则,完善市场功能。分层是一个系统而复杂的工作,涉及系列制度安排,包括竞价交易,都必须在分层大系统中予以统筹考虑,至于以何种标准来分层,以及分层如何与竞价交易相配套,都还需要充分讨论才能找到最佳制度设计方案。

具体来说,新三板交易机制将实施三层分类,即协议转让、做市转让和集中竞价。即资质较差的企业实行协议转让;资质居中的企业实行做市商交易;资质好的企业实行竞价制度。证监会推动新三板分层制度以及积极研究尚未盈利的互联网+和高新技术企业到创业板上市等制度是为了推动新三板企业向创业板转板。

3、新三板将引入非券商做市交易

证监会拟协调新三板完善做市转让业务规则,引入非券商机构参与做市业务,优化协议转让管理方式,提高交易规范程度。股转公司副总经理隋强也表示,包括基金公司子公司、期货公司子公司、私募基金等非券商机构参与推荐挂牌、股票做市的政策有望很快落地。未来做市商可能将向PE、VC等扩围,甚至还有可能扩展到资产管理公司、基金等金融机构。

数据显示,目前新三板市场中,有VC/PE投资背景的新三板企业超过30%,而有意向投资于新三板的VC/PE机构比例超过60%,未来VC/PE机构参与新三板做市业务将大力提高交投活跃度。

4、加快推进新三板企业向创业板转板试点

目前我国多层次资本市场体系已构建起包括主板、中小板、创业板在内的场内市场,以及包括全国股转系统和地方区域性市场在内的场外市场互为补充的格局。转板机制的建立是一项系统性工程,转板机制应当是有上有下、可进可出、在不同层次市场之间形成有机联系的一整套体系。

在现行的IPO制度下,企业如果想在国内的主板或创业板上市,必须满足比较严格的盈利条件。其中特别是互联网企业,由于其特殊的发展轨迹,企业往往在前期投入大,创立前期无法实现盈利,但此时却是企业最需要资金支持的时期,所以众多互联网企业无奈选择美元基金的投资而最终无法对接国内资本市场,最终只能选择远赴海外上市。

5、将择机推出竞价交易

随着选择做市企业数量增加,新三板将择机推出竞价交易方式,预期市场流动性将进一步改善。同时,对市场准入环节“注册制”的探索,也将为我国资本市场注册制改革提供试点参考。新三板是中国非常具有特色和创新的市场,如果实现分层管理及竞价交易模式将是国内交易制度最完善、最先进的市场,未来在世界范围内,有可能成为企业数量最多的证券交易市场。